現金不要で決済が完了するキャッシュレス決済は、便利な一方で導入ハードルが高いのが特徴です。

本記事では、キャッシュレス決済の基本的な知識について、図を用いながらわかりやすく解説していきます。

キャッシュレス決済の導入を検討している店舗運営者の方や、売掛金管理の業務負担を軽減したい事業者の方は、ぜひ最後までご覧ください。

クレジット・電子マネー・QRコード

キャッシュレス決済はこれ一台で解決

この記事の目次

キャッシュレス決済とは?

キャッシュレス決済とは、現金以外で支払う決済方法です。

2019年の「成長戦略フォローアップ」において、2025年6月までにキャッシュレス決済比率を4割程度拡大するという目標が決定されました。政府によってキャッシュレス化が推進され、近年ではキャッシュレス決済を導入する店舗も増えています。

キャッシュレス決済の種類は、以下のように2つのタイプに分けられます。

- キャッシュレス決済の手段

- キャッシュレス決済の種類

- カードタイプ

- クレジットカード

デビットカード

プリペイドカード

電子マネー

- スマホタイプ

- QRコード

バーコード決済

スマホで決済ができるコード決済(QRコード/バーコード決済)は、飲食や小売業、理美容、タクシーなどと相性がよいです。

さらに多くの自治体において、住民票をはじめとした各種書類発行手数料の支払いにもコード決済が適用されるなど、利用率が徐々に上がっています。

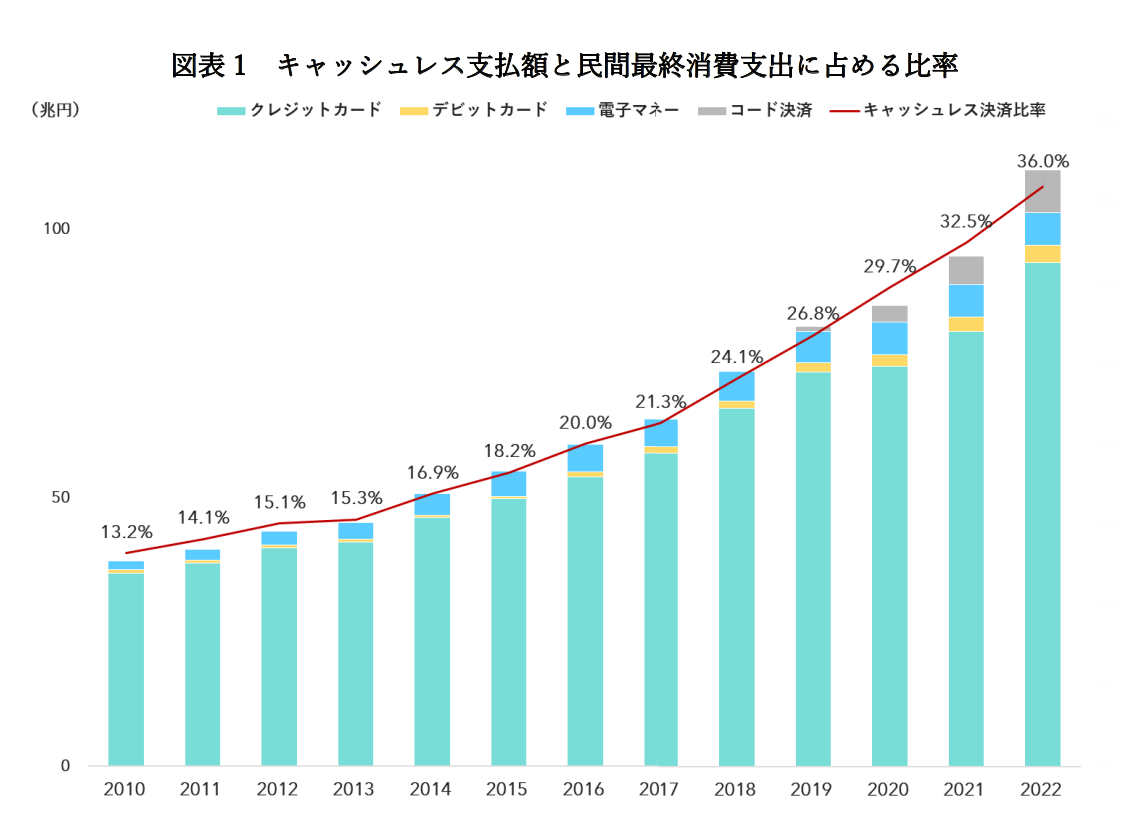

日本のキャッシュレス決済比率の推移

出典:一般社団法人キャッシュレス推進協議会|キャッシュレス・ロードマップ2023

一般社団法人キャッシュレス推進協議会が発表した「キャッシュレス・ロードマップ2023」の「キャッシュレス⽀払額と⺠間最終消費⽀出に占める⽐率」によると、日本のキャッシュレス決済比率は2010年から2022年まで増加傾向にあります。

キャッシュレス決済比率とは、日本人が買い物で支払った金額のうち、どれだけキャッシュレス決済が利用されたのかを示す割合のことです。なかでもクレジットカードの利用率が最も高く、全体の8割を超えています。

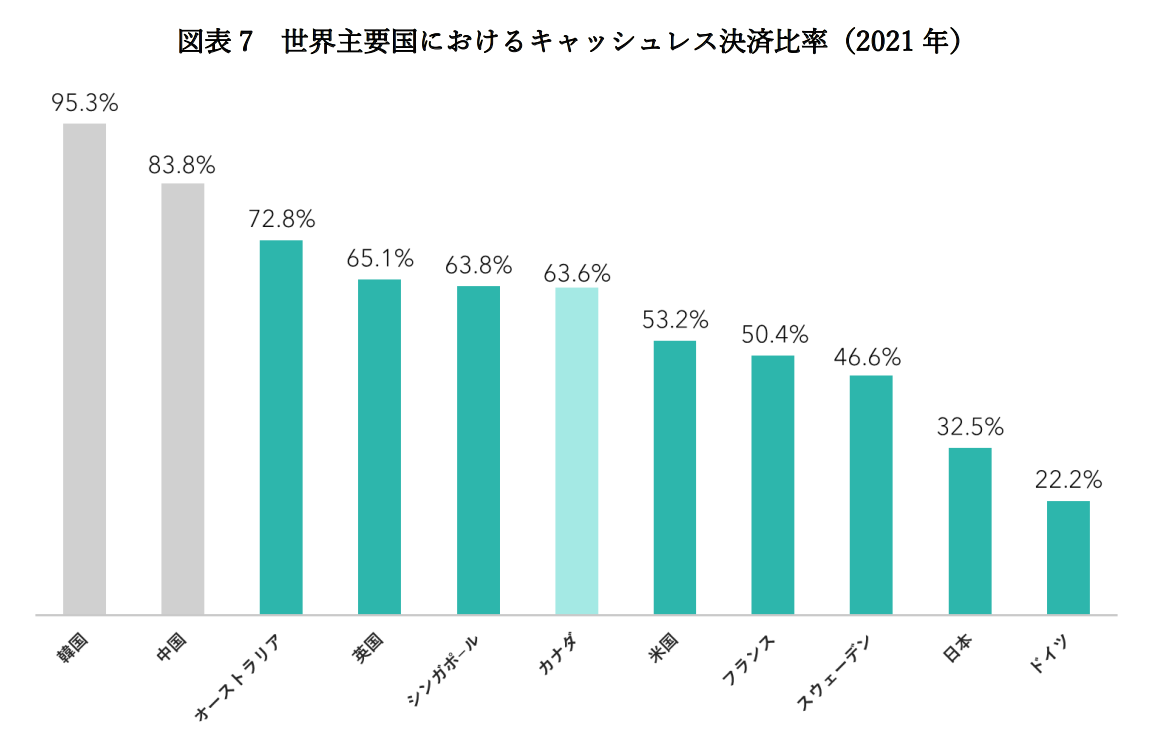

日本でキャッシュレス決済が普及しにくい理由

日本におけるキャッシュレス決済の利用は年々拡大しているものの、世界各国のキャッシュレス決済⽐率と比較するとキャッシュレス化が遅れていることがわかります。

出典:一般社団法人キャッシュレス推進協議会|キャッシュレス・ロードマップ 2023

一般社団法キャッシュレス推進協議会が公開しているデータによると、キャッシュレス化が進んでいる国のキャッシュレス決済比率は50%〜90%台ですが、⽇本は40%に達していません。

日本でキャッシュレス決済が普及しにくい理由については、以下のようなことが考えられます。

- 事業者に導入コストが発生する

- 消費者がキャッシュレス決済に漠然とした不安を持っている

- 治安がよく偽札が少ない

事業者がキャッシュレス決済を利用しない理由として、導入コストが挙げられます。端末負担コストやネットワーク接続料、⼿数料などが発生し、利益が下がるリスクがあるからです。

一方、消費者にとってはキャッシュレス決済への漠然とした不安が利用のネックになっています。たとえば、クレジットカード決済に対して「使いすぎてしまいそう」「お金の感覚が麻痺しそう」と感じている消費者もいます。

ほかにも、海外に比べて日本では治安がよいため現金を持ち歩きやすく、また、偽札が少ないことも理由の一つです。

キャッシュレス決済の種類・特徴

キャッシュレス決済には、主に4つの種類があります。

- キャッシュレス決済の種類

- キャッシュレス決済比率の内訳(2022年)

- クレジットカード

- 30.4%

- デビットカード

- 1.0%

- 電子マネー

- 2.0%

- QRコード/バーコード決済

- 2.6%

キャッシュレス決済の種類によってキャッシュレス決済比率が異なります。

ただ、こちらは国内全体のキャッシュレス決済比率であるため、何を導入するかはユーザーニーズを考慮することが重要です。

ここからは、それぞれのキャッシュレス決済の特徴について解説します。

クレジットカード

クレジットカードは、キャッシュレス決済のなかで最も多く利用されている決済手段です。

個人の信用をもとに後払いできることが大きな特徴で、決済後に登録している銀行口座から利用額が引き落とされます。

実店舗やネットショップ以外にも、公共料金、国民健康保険料や国民年金保険料などの納付にもクレジットカードを利用することができます。

クレジットカードによってはタッチ決済が利用でき、スピーディーな支払いが可能です。

デビットカード

デビットカードは、決済と同時に対応する銀行口座から利用額が引き落とされる決済方法です。

後払いとなるクレジットカードには「残高以上に使いすぎてしまいそう」「お金の感覚が麻痺しそう」と不安に感じる方もいますが、デビットカードならその心配はありません。

さらにカード発行の際は与信審査が不要です。一般的に中学生を除く15歳以上であれば利用できることから、幅広い年齢層が利用できます。

ただし、リボ払いや分割払い、ボーナス払いに対応していないため、利用額が大きくなるようなシーンでは使用しにくいです。

電子マネー

電子マネーは、現金を電子化して利用する決済方法です。

電子マネーは主に、以下のように2種類に分類できます。

- キャッシュレス決済の種類

- 例

- 交通系

- Suica

- 流通系

- WAON

nanaco

交通系は、電車やバスなど交通機関の乗車券機能がある電子マネーで、「Suica」や「PASMO」が代表的です。流通系はスーパーやコンビニでも利用できる電子マネーで、「WAON」や「nanaco」などがあります。

どちらのタイプもICカードやスマホをタッチするだけで決済が完了するため、スピーディーに支払いができます。

QRコード/バーコード決済

QRコードやバーコードをかざして決済できる方法です。スマホに決済アプリをダウンロードし、事前にチャージしたり銀行口座やクレジットカードと紐づけたりして決済を行います。

代表的な決済アプリは以下の通りです。

- PayPay

- 楽天ペイ

- au Pay

- LINE Pay

- d払い

スマホにて決済を行うため、財布を持ち歩く必要がありません。

キャッシュレス決済の支払い方法の種類・仕組み

キャッシュレス決済の支払い方法は、主に3タイプあります。

- キャッシュレス決済の支払い方法

- キャッシュレス決済の例

- 前払いタイプ

- 電子マネー

プリペイドカード

QRコードやバーコード決済(チャージ額から支払う場合)

- 即時払いタイプ

- デビットカードQRコードや

バーコード決済(銀行口座と連動する場合)

- 後払いタイプ

- WAON

クレジットカード

QRコードやバーコード決済(クレジットカードと連動する場合)

ここからは、それぞれの仕組みについて解説します。

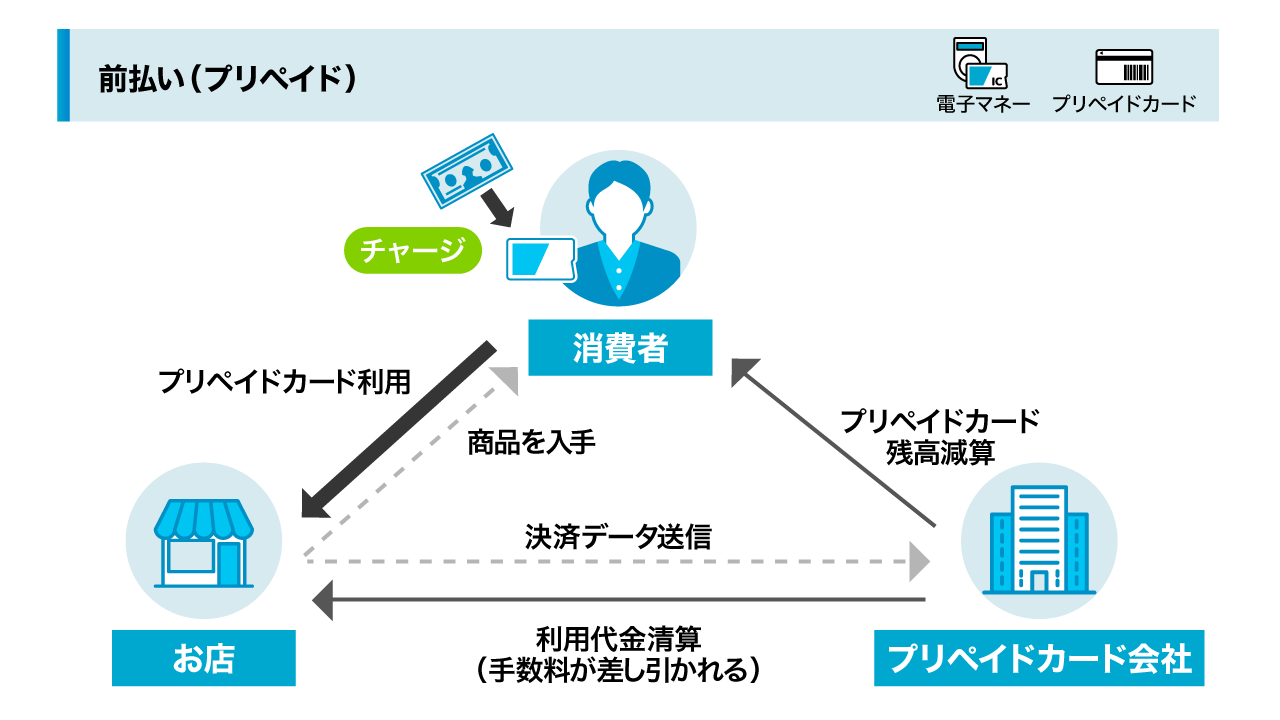

前払いタイプ

前払いタイプは、あらかじめカードや決済アプリにお金をチャージし、決済端末で読み取って支払う方法です。

前払いタイプの特徴は、チャージした分しか利用できないことから使い込みを防止できることです。そのため、スーパーやコンビニなどにおける少額の買い物シーンに向いています。

前払いタイプのキャッシュレス決済として、電子マネーやプリペイドカード、事前にチャージした額から支払う場合のQRコード決済、バーコード決済が挙げられます。

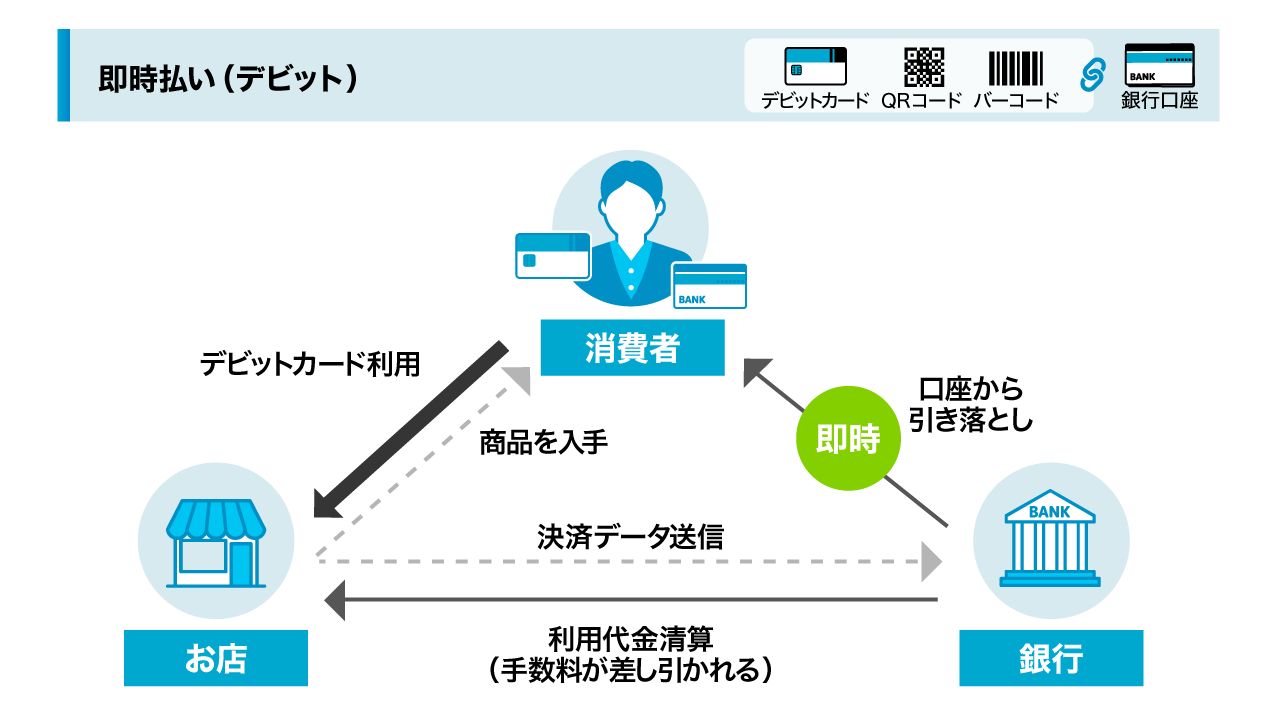

即時払いタイプ

即時払いタイプは、カードや決済アプリを銀行口座と連動させ、決済端末にて支払う方法です。

情報を読み込んだタイミングで銀行口座から即時払いされるため、銀行口座に預金さえあればいつでも買い物ができます。

即時払いタイプの特徴は、前払いタイプ同様に使い込みを防止できる上に、チャージする手間がかからないことです。

即時払いタイプのキャッシュレス決済として、デビットカードや、銀行口座に連動しているQRコード決済、バーコード決済が挙げられます。

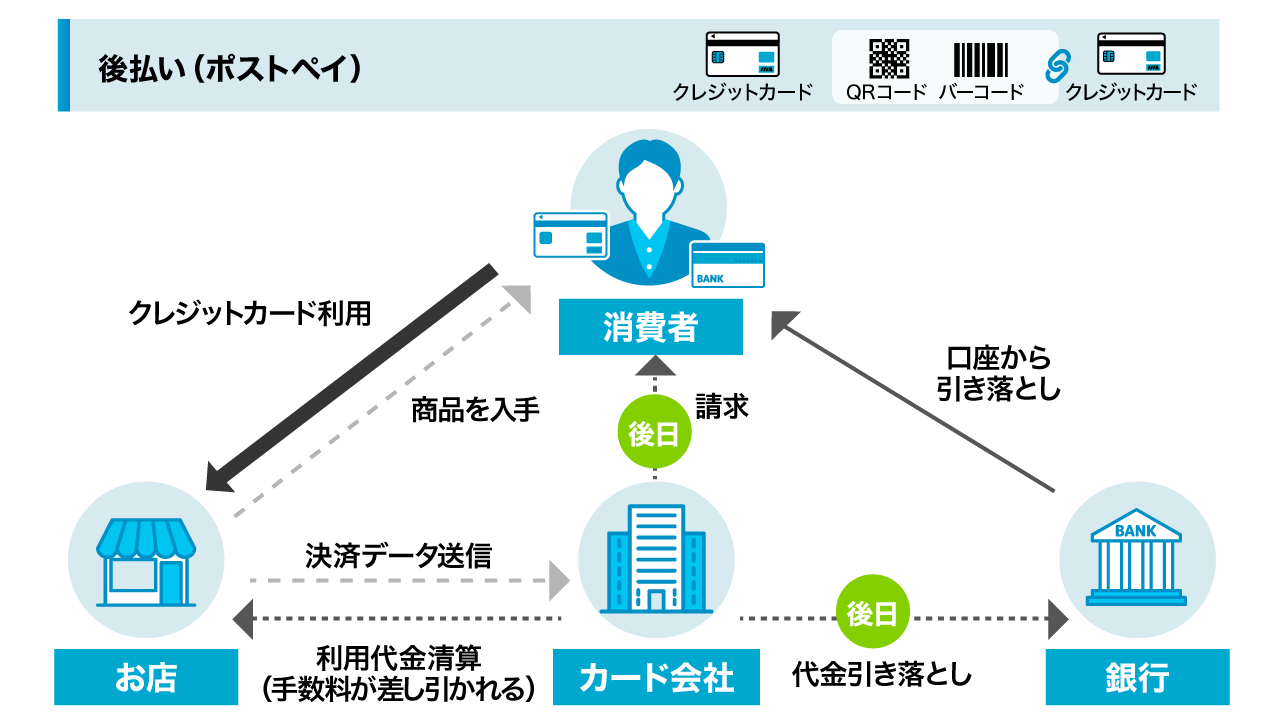

後払いタイプ

後払いタイプは、利用した金額をカード会社が立て替えてお店に支払い、後日まとめてカード会社に支払う方法です。

後払いタイプの特徴は、その場でまとまったお金がなくても買い物ができることです。リボ払いや分割払い、ボーナス払いにより、大きな買い物も可能です。

後払いタイプのキャッシュレス決済として、クレジットカードや、クレジットカードに連動しているQRコード決済、バーコード決済が挙げられます。

キャッシュレス決済のメリット

これらのメリットを理解することで、目的意識をもってキャッシュレス決済を始められるでしょう。それぞれの立場からメリットについて解説します。

【事業者】キャッシュレス決済を導入するメリット

キャッシュレス決済を導入することにより、事業者は以下のようなメリットを得られます。

- 販売機会が拡大し顧客開拓を狙える

- 店舗運営の効率化につながる

- 現金の盗難を防げる

それぞれのメリットについて解説します。

販売機会が拡大し顧客開拓を狙える

キャッシュレス決済を導入するメリットは、販売機会が拡大して顧客開拓を狙えることです。

キャッシュレス決済にはポイントが貯まるなどの魅力があり、キャッシュレス決済をメインとするユーザーを取り込めます。

商品やサービスに興味を持っていても、キャッシュレス決済に対応していないことで利用を諦めるケースもあります。キャッシュレス決済の導入によってこうした機会損失のリスクを回避できるのです。

店舗運営の効率化につながる

キャッシュレス決済を導入することによって、店舗運営を効率化できることもメリットの一つです。

従来のレジ業務では、現金を受け取ってお釣りを渡す作業が発生します。さらにお釣りのために現金を準備しなければならず、お金の管理が必要です。

キャッシュレス決済を導入すれば、現金のやり取りや準備が減り、レジ業務を簡易化できます。スタッフが別の業務に集中できるため、効率的に運営できるようになるでしょう。

現金の盗難を防げる

現金の盗難対策になることも、キャッシュレス決済の魅力です。

たとえ盗難の被害に遭ったとしても、キャッシュレス決済を導入していればレジにある現金とキャッシュレスで管理しているものとが分散されているため、全ての売上を失うリスクを回避できます。

【消費者】キャッシュレス決済を利用するメリット

キャッシュレス決済を導入することにより、消費者は以下のようなメリットを得られます。

- 面倒な現金のやり取りが不要になる

- 支払額に応じてポイントが貯まる

- 利用明細が残る

ここからは、それぞれのメリットについて解説します。

面倒な現金のやり取りが不要になる

キャッシュレス決済のメリットは、現金のやり取りが不要になることです。

カードの差し込みやタッチ決済で完結するため、小銭を探すなどの面倒な工程が発生しません。

また、高額な買い物をする場面でも、現金を持ち歩いたり、ATMからお金を下ろしたりする手間がかかりません。こうした特徴から、現金を扱うストレスを感じずに買い物ができます。

支払額に応じてポイントが貯まる

キャッシュレス決済を利用することで、支払額に応じてポイントが貯まることもメリットの一つです。

クレジットカードや電子マネーでは、それぞれ独自のポイント制度が設けられていることがあります。ポイントを貯めると、支払い時に1ポイント1円として利用できることもあり、上手く活用することで生活費の節約にもなるでしょう。

利用明細が残る

アプリやマイページに利用明細が残ることもキャッシュレス決済の魅力です。

現金の支払いの場合、レシートを捨てたりなくしたりすると、いつどこで何を買ったのかといった利用状況を把握できなくなってしまいます。

キャッシュレス決済を使っていれば支払履歴が残るため、容易に利用状況が把握できます。

キャッシュレス決済のデメリット

キャッシュレス決済はメリットが多い一方で、以下のようなデメリットも存在します。

- 事業者にとってのデメリット

- 消費者にとってのデメリット

- ・導入費用・手数料などのコストがかかる

・災害・トラブルで使用できないリスクがある

・振り込みまでに時間がかかる - ・不正利用されるリスクがある

・残高不足で利用できないことがある

・スマホの充電切れや故障によって利用できないことがある

これらのデメリットを知ることで、キャッシュレス決済を始めるかどうかの判断材料を得られるでしょう。それぞれの立場からデメリットについて解説します。

【事業者】キャッシュレス決済を導入するデメリット

キャッシュレス決済を導入することにより、事業者にとって以下のようなデメリットが発生します。

- 導入費用・手数料などのコストがかかる

- 災害・トラブルで使用できないリスクがある

- 振り込みまでに時間がかかる

ここからは、それぞれのデメリットについて解説します。

導入費用・手数料などのコストがかかる

キャッシュレス決済のデメリットは、導入費用や手数料などのコストがかかることです。

たとえば、導入する際は機器設置のコストが発生します。また、月額利用料や決済手数料、そして決済時のインターネット通信費も必要です。サービスの月額料金や導入後の売上によっては、利益が目減りする可能性もあるでしょう。

また、契約手続きを行ったり決済端末の操作を覚えたりする手間がかかり、導入直後はスタッフの負担が増えてしまうことも無視できません。

スマレジ・PAYGATEならこれらのお悩みを最小限に抑えることが可能です。キャッシュレス決済で使用する端末は1台のみで複雑な操作の必要もありません。

数量限定で端末費用0円、決済手数料は業界最低基準の2.90%〜となっています。ぜひこの機会に導入を検討してみてはいかがでしょうか?

災害・トラブルで使用できないリスクがある

災害や通信トラブルが発生した場合、決済端末が利用できないリスクがあります。キャッシュレス決済は通信環境に依存するため、通信網が途絶えると使えなくなってしまうのです。

そのため、キャッシュレス決済を導入する際は、トラブル時の対応やマニュアルをチェックしておく必要があります。

スマレジ・PAYGATEでは、サポートサイトの他にもお電話窓口をご用意しております。災害・トラブル時の対応はもちろんのこと、端末の不調や、エラーなどの対処方法も気軽に相談できるので安心です。

振り込みまでに時間がかかる

キャッシュレス決済は利用客から直接代金を受け取るわけではないため、振り込まれるまでに時間がかかることもデメリットです。

キャッシュレス決済を利用する利用客が多いと、手元資金が少なくなります。場合によっては、資金繰りに困ることもあるでしょう。

スマレジ・PAYGATEの場合、クレジット/電子マネー決済売上であれば、月2回振り込まれます。締めから振り込みまで時間を要しないのが特徴です。

- クレジット/電子マネー売上

- QRコード決済売上

- ・末締め翌15日払い

・15日締め当月末払い - ・当月末締め・翌月末払い

「日本のキャッシュレス決済比率の推移」でも解説したように、キャッシュレス決済の中でもクレジットカードの利用率が最も高く、全体の8割を超えています。

QRコード決済売上は、当月末締め・翌月末払いの月1回のサイクルですが、クレジットカードの利用率がはるかに高いことを考慮すると資金繰りに困るといったことはほとんどないでしょう。

【消費者】キャッシュレス決済を利用するデメリット

キャッシュレス決済を導入することにより、消費者にとって以下のようなデメリットが発生します。

- 不正利用されるリスクがある

- 残高不足で利用できないことがある

- スマホの充電切れや故障によって利用できないことがある

ここからは、それぞれのデメリットについて解説します。

不正利用されるリスクがある

キャッシュレス決済のデメリットは、不正利用されるリスクがあることです。

たとえば、クレジットカードを紛失したり盗難にあったりした際に、第三者に多額の買い物をされるケースがあります。ほかにも、サービス会社の過失で個人情報が流失し、第三者に悪用されるリスクもないとは言い切れません。

こうしたリスクを避けるには、本人認証によってパスワード入力を行ったり、利用上限額を設定したりするなどの対策を行う必要があります。

残高不足で利用できないことがある

電子マネーやプリペイドカードのような前払いタイプのキャッシュレス決済の場合、残高不足で利用できないケースがあります。

事前にチャージが必要となるため、タイミングによっては面倒に感じるかもしれません。

スマホの充電切れや故障によって利用できないことがある

QRコードやバーコード決済のようなスマホを利用するキャッシュレス決済の場合、スマホの充電切れや故障が発生すると利用できません。

このような場合、現金を持っていないと買い物ができないといった状況に陥ってしまう可能性も考えられます。スマホを利用したキャッシュレス決済をメインとして使われている方も、万が一に備えて現金も持ち歩いておくと安心です。

キャッシュレス決済の選び方

キャッシュレス決済にはいくつか種類があるため、何を選べばいいのかわからない方もいるでしょう。

最後に、事業者と消費者それぞれの視点からのキャッシュレス決済の選び方について解説します。

【事業者】利用者層のニーズに合わせて選ぶ

事業者がキャッシュレス決済を選ぶ際は、利用者層のニーズに合わせて選ぶことが重要です。

取扱商品の価格帯が安かったり、利用客の年齢層が若かったりするなら、QRコード・バーコード決済を優先するといいでしょう。

取扱商品の価格帯が高かったり、外国人観光客が多かったりする場合は、クレジットカード決済の導入が必要です。

なお、「スマレジ・PAYGATE」であれば、クレジットカード・電子マネー・QRコード決済など、複数のキャッシュレス決済が端末1台で行えます。端末代0円(数量限定)、決済手数料は業界最低基準の2.90%〜利用可能です。

【消費者】よく利用するお店・サービスに合わせて選ぶ

消費者としてキャッシュレス決済を使う場合は、よく利用するお店・サービスに合わせて選びましょう。

たとえば、近所にあるスーパーでキャッシュレス決済を利用したいなら、その店舗で取り扱いのあるキャッシュレス決済から選択すると便利です。ほかにも、Tポイントや楽天ポイントなど、普段貯めているポイントと連動しているサービスを選択すると、お得になります。

キャッシュレス決済の特徴を知って活用しよう!

キャッシュレス決済は現金以外で支払う決済方法で、タッチ決済やバーコード読み取りによってスピーディーに支払いができます。

事業者にとっては店舗運営の効率化につながり、消費者にとってはポイントが貯まるなどのメリットがあります。

クレジットカード・電子マネー・QRコード決済など、複数のキャッシュレス決済を店舗に導入したい方には、「スマレジ・PAYGATE」がおすすめです。

POSレジと連携して利用することにより、キャッシュレス決済の様々なシーンで活用できます。現金での決済にも対応しているため、機会損失を回避できます。

スマレジ

スマレジ POSレジの

POSレジの