飲食店に限らず、店舗を経営する上で避けて通れない税金ですが、複雑すぎて分かりにくいと感じる方もいるのではないでしょうか。

所得税・事業税・消費税など種類はさまざまで、個人と法人でかかる税金も異なります。また、税率の仕組みも違うため、所得額によっては法人化を検討した方がお得なケースもあるでしょう。

本記事では飲食店を開業予定、あるいはすでに経営されている方に向けて、飲食店経営で発生する税金の種類や仕組み、注意点について解説します。税金対策におすすめのPOSレジも紹介しているので、ぜひ参考にしてください。

この記事の目次

- いくら?飲食店を経営する際にかかる税金

- 個人経営と法人経営の税金の違いとは?

- 飲食店経営における税金の注意点

- 飲食店の税金対策にはPOSレジの導入がおすすめ

- 飲食店の経営者は税金への理解が求められている!

いくら?飲食店を経営する際にかかる税金

飲食店を経営する際にかかる税金は、個人経営と法人経営で異なります。まずは、それぞれのケースでかかる税金の種類と概要について押さえておきましょう。

個人事業主の場合

個人事業主として飲食店を経営する場合、次のような税金が課せられます。

- 所得税

- 個人住民税

- 個人事業税

- 復興特別所得税

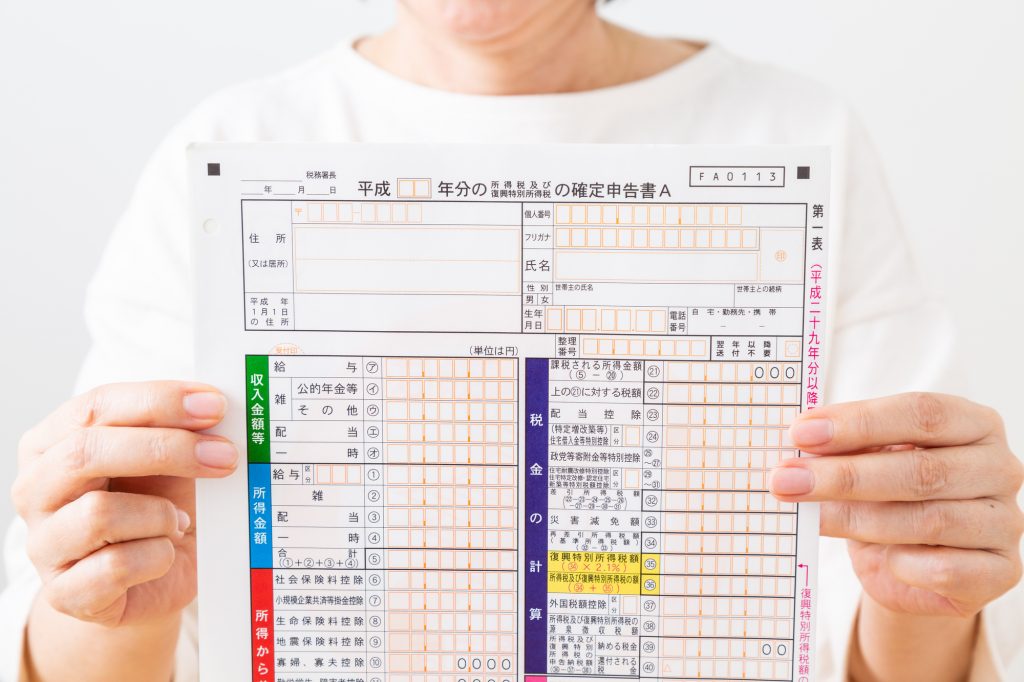

「所得税」は、1年間(1月1日~12月31日)の所得に対する国税です。収入から経費や控除を差し引いた課税所得に対して5~45%の税率がかけられ、所得が増えるほど税率も高くなります。

「個人住民税」は市町村民税と道府県民税を合わせた総称で、毎年1月1日に住民票がある自治体に支払う地方税です。

「個人事業税」は前年度の所得が290万円を超えた場合に納める地方税で、業種によって税率が異なり、飲食店業は5%となっています。

「復興特別所得税」は、東日本大震災からの復興に必要な財源確保を目的とした国税です。所得税に2.1%を乗じて算出します。

法人の場合

法人として飲食店を経営する場合には、次のような税金が課せられます。

- 法人税

- 地方税

- 法人住民税

- 法人事業税

「法人税」は法人が得た所得に対する国税で、15~23.2%の税率がかかります。

「地方法人税」は2014年に創設された制度で、自治体に納める地方税の一部を国に納税する仕組みです。法人税額に10.3%を乗じて計算されます。

「法人住民税」は事業所がある自治体に納める地方税です。都道府県民税と市町村民税の2種類あり、法人税割と均等割の合計によって割り出されます。

「法人事業税」も法人税と同じく、法人の所得に課せられる税金ですが、自治体に納める地方税です。所得額に応じて3.5~37%の税率を乗じて計算されます。

個人経営と法人経営の税金の違いとは?

個人経営と法人経営の税金の違いは、主に納税額です。個人経営の所得税では、課税所得に応じて税率も高くなる「累進課税」が採用されているため、所得がアップすればするほど納税額も高くなります。

一方、法人経営の場合は税率の変動が緩やかで大きく変わりません。所得額800万円以下が税率15%、800万円以上でも最大税率23.2%です。所得税では900万円以上になると税率が33%と法人よりも高くなるため、所得が800万円を超えたあたりで法人化するのがよいとされています。

個人経営と法人経営の税金の違いを挙げましたが、両者に共通した税金もあります。

- 消費税

- 印紙税

- 固定資産税

- 源泉所得税と特別徴収住民税

「消費税」は、2年前の売上が1,000万円を超えた場合に必要です。また「源泉所得税と特別徴収住民税」は、給与支払いがある場合国へ納めます。

飲食店経営における税金の注意点

飲食店経営では、個人経営・法人経営によってかかる税金の種類が異なり、税率も同じではありません。また、適用される制度や選択する確定申告方法なども確認が必要です。次のような点に注意しましょう。

- 消費税が免除される場合がある

- 軽減税率が適用される場合がある

- 協力金や給付金も税金がかかる

- 確定申告は青色申告を選択する

それぞれについて詳しく解説します。

消費税が免除される場合がある

個人経営・法人経営どちらにおいても消費税は課される税金ですが、開業から2年間は納税が免除されます。さらに消費税の課税を判定する基準期間に、課税売上高(消費税抜きの売上高)が1,000万円を超えていない場合も同様です。

基準期間に売上高1,000万円を超えると、個人経営は2年後、法人経営は翌年に消費税課税事業者となるため覚えておきましょう。

なお、法人経営で資本金が1,000万円以上の場合は、初年度から課税対象です。また、特定期間に課税売上高と給与支払額の両方が1,000万円を超えると、翌年から消費税が課税されます。それぞれの特定期間は以下の通りです。

- 個人経営:前年の1月1日~6月30日

- 法人経営:事業開始の日から6ヵ月間

軽減税率が適用される場合がある

2019年10月の消費税増税に伴い、軽減税率が適用されました。消費税が8%から10%に引き上げられましたが、一部の商品では従来どおりの8%が適用されます。以下が軽減税率の対象です。

- 酒類・外食を除く飲食料品

- 週2回以上発行される新聞(定期購読契約)

「外食を除く飲食料品」とあるため、飲食店における線引きが話題となりました。飲食設備がある場合は外食に該当しますが、軽減税率8%が適用される例を挙げてみましょう。

- テイクアウト

- コンビニの持ち帰り販売

- 出前やデリバリーによる飲食

また、標準税率(10%)と軽減税率(8%)を区別できるレシートの発行が必要となるため、設備対応も必要です。

協力金や給付金も税金がかかる

新型コロナウイルス感染症拡大の影響により、持続化給付金や時短協力金などを申請した飲食店も多いのではないでしょうか。しかし、これら協力金や給付金は課税対象とされているため、確定申告の際に事業所得、または一時所得として申告しなければなりません。

国税庁の公式サイトでは、課税対象となる助成金等の種類を掲載しているので、確認しておきましょう。例えば、次のようなものが挙げられます。

- 事業所得:持続化給付金(事業所得者向け)/一時支援金/雇用調整助成金など

- 一時所得:地方自治体からの給付金(Go Toトラベル事業など)

参考:国税庁「4 新型コロナウイルス感染症に関連する税務上の取扱い関係」

確定申告は青色申告を選択する

確定申告には「白色申告」と「青色申告」がありますが、青色申告がおすすめです。個人事業主の場合は、おもに以下のようなメリットがあります。

- 青色申告特別控除で最大65万円を差し引ける

- 青色申告専従者として配偶者や親族の給与を必要経費にできる

- 最長3年間、赤字の繰り越し・繰り戻しができる

複式簿記による記帳が必要になりますが、電子申告をすることで65万円の控除を受けられるため、節税対策としても有効です。

青色申告による確定申告を行う場合は、開業2ヵ月以内もしくはその年の3月15日までに税務署への届け出が必要になります。開業届と同時に「所得税の青色申告承認申請書」を提出するとスムーズでしょう。

飲食店の税金対策にはPOSレジの導入がおすすめ

軽減税率の項目で「標準税率と軽減税率を区別できるレシートの発行が必要」と前述しましたが、この対策としておすすめなのがPOSレジです。複数税率に対応しているため、商品によって税率が異なる、あるいは制度変更があった場合でも柔軟に対応できます。

とくに飲食店では、同じメニューでも店内飲食とテイクアウトで税率が異なるため、対応を迫られるケースが多いのではないでしょうか。POSレジは提供方法に合わせた税率の設定が可能なため、会計ミスの削減や会計業務の効率化になるといえます。

また、電子マネーなど幅広い決済方法に対応すれば、顧客満足度にもつながるでしょう。在庫管理・販売管理・売上分析なども行えるため、顧客ニーズの把握やサービス改善にも役立てられます。

飲食店の経営者は税金への理解が求められている!

本記事では、飲食店経営における税金について解説しました。個人事業主と法人とでは、税金の種類や税率が異なることをしっかりと理解する必要があります。また、消費税や軽減税率など複雑な制度についても確認しておくことが大切です。

軽減税率への対応や売上情報の管理などにはPOSレジが最適ですが、導入を検討しているならスマレジをおすすめします。店舗規模に合わせた機能と料金プランが選べるため、低コストで導入が可能です。

スマレジ

スマレジ POSレジの

POSレジの