令和5年(2023年)10月1日からインボイス制度が導入されますが、聞いたことはあるけど、自分たちにどう影響があるか理解してない人も多いのではないでしょうか。

インボイス制度は難しそうに感じるかもしれませんが、全事業者が対応方法を理解しなくてはなりません。

本記事では、インボイス制度の詳細、インボイスに対応しているPOSレジをまとめて紹介します。

この記事の目次

インボイス制度の目的や概要

インボイス制度とは適格請求書等保存方式のことで、買い手から求められたときに適格請求書(インボイス)を交付しなければならない制度です。インボイス制度は令和5年(2023年)10月1日から始まります。

適格請求書とは正確な適用税率や消費税額などが記載された書類のことで、取引先から求められた場合、どういった税率で消費税が加算されたのか、加算された消費税額はいくらなのかを提示する必要があります。

例えば、110円の商品を売る場合、買い手側に商品の価格である100円に、税率10%の消費税10円が加算されていることを示さなければならないということです。

なお、適格請求書を交付するためには、税務署長に申請して課税事業者として登録を受けなければなりません。この登録申請書の受付は令和3年(2021年)10月1日からスタートし、原則として令和5年(2023年)3月31日までに登録申請書を提出しなければなりません。

もし、困難な事情がある場合を除いて令和5年3月31日までに登録申請書を提出しなければ、令和5年10月1日から適格請求書を発行できず、お客様への対応が遅れる可能性が高くなります。

1年半もの猶予はありますが、申請のし忘れに気づいたときには期限が過ぎていることも考えられるので、なるべく早めに登録申請書を提出しましょう。

課税事業者がやるべきこと

課税事業者がやるべきことは主に4つです。

- 適格請求書発行事業者の登録

- 適格請求書のシステムに対応した経理システムの整備

- 取引先の事業者が課税事業者に該当するかの確認

- 免税事業者の取引先への対処法の検討

課税事業者は、適格請求書の発行が義務付けられているので、まずは適格請求書発行事業者の登録をしましょう。登録はe-Taxでできるようになっているので、隙間時間に手続きを進めることが可能です。なお、個人事業者はスマートフォンでもできます。

また、適格請求書は従来の請求書と必要事項が異なるため、新たにフォーマットを用意しなければなりません。会計ソフトのバージョンアップやインボイス対応の会計ソフトに買い替えて準備をする必要があるでしょう。

インボイス制度の注意点

インボイス制度がスタートすると、仕入税額控除を利用するためには適格請求書を発行してもらう必要があります。つまり、適格請求書を発行できない免税事業者から商品や材料を仕入れている場合、仕入税額控除を受けることができなくなるため注意が必要です。

現在の取引先の事業者が、課税事業者に該当しているのかを早めに確認しておきましょう。免税事業者だった場合は、課税事業者に仕入れ先を変更するなどの対処法を検討しておくとよいでしょう。

免税事業者が検討すべきこと

インボイス制度がスタートすると、免税事業者は取引先として不利な立場に立たされるので、課税事業者よりも大きな影響を受ける可能性が高いです。適格請求書を発行できない個人事業主などの免税事業者がインボイス制度に備えて検討すべきことは以下の2つです。

- 課税事業者になるか

- 事業形態を変えるか

課税事業者になれば、インボイス制度が始まっても現在と同じように取引先と関係を継続することができます。ただし、課税事業者になるためには、売上を1,000万円以上に伸ばし、申請をしなければなりません。

免税事業者のまま事業を継続する場合は、取引先の課税事業者にこれまで通り契約をしてもらえるように相談・交渉をする必要があります。

なお、課税事業者ではなく、適格請求書を必要としない個人や一般消費者を相手にする場合は、課税事業者になる必要はありません。

インボイス制度の詳細

この段落ではインボイス制度の背景や用語など細かい部分を解説します。難しい用語が出てきますが、内容を理解しておく必要があるので、しっかり目を通しておきましょう。

インボイス制度の導入背景

インボイス制度の導入の背景には、消費税が10%になったことが挙げられます。

消費税が10%になり軽減税率が導入されたことで、どの商品にどの税率が適用されているのか区分する必要ができたのです。

税率が統一されていれば、売上から仕入額を引くことで納税金額を算出できますが、税率が混在していると、正しい納税金額を算出するために複雑な計算をしなければなりません。

例えば、食材を仕入れ弁当として販売する場合、食材の仕入れと弁当の販売は税率8%ですが、トレイや割り箸などは仕入れで10%の税率が適用されています。仕入れから販売までの一連の流れで、異なる税率が適用されている場合、適格請求書でそれぞれの税率や消費税額を把握しなければ、正確な納税額を算出することは困難でしょう。また、不正やミスを防止する目的も含まれています。

8%の税率で仕入れたものを10%で仕入れたと偽り、2%分の利益を不正に習得することが可能ですし、複雑な計算をしなければならないのでミスが生じる可能性が高いです。面倒に感じるかもしれませんが、実はインボイス制度は、業務効率をアップするのに役立つ制度といえるでしょう。

請求書等保存方式と適格請求書等保存方式

インボイス制度には、請求書等保存方式と適格請求書等保存方式の2パターンの請求書の保存方式があります。

- 請求書等保存方式…取引先からの仕入額が分かる請求書を保存しなければならないという規則

- 適格請求書等保存方式…仕入れた物の名称や価格、それぞれの適用税率、税額までが記載された適格請求書を保存しなければならないという規則

以前の税率が1つのときであれば、仕入れた合計金額が分かる請求書等保存方式で問題ありませんでした。現在は2種類の税率が同時に適用されている状態なので、取引の透明性を高めるために適格請求書が登場したのです。

請求書等保存方式と問題点

もともと消費税法では、仕入税額控除を受けるためには、帳簿や取引先が発行した請求書の保存が要件でした。

この経理の仕組みが請求書等保存方式なのですが、この方式の問題点として、免税事業者に支払った消費税が仕入税額控除税額に含まれてしまうことが挙げられます。

本来であれば、免税事業者は消費税を納める必要がないため、免税事業者に対して支払った消費税分、控除を受けることはできません。しかし、請求書等保存方式であれば、免税事業者でも請求書を発行できるので、その請求書を用いて、免税事業者に対して支払った消費税を仕入税額控除税額に含めて申請することができてしまうのです。

この問題を改善するために、適格請求書等保存方式が生まれ、課税事業者が支払った消費税を明確にすることができるようになりました。

インボイス制度=適格請求書等保存方式とは

インボイス制度が開始すれば、適格請求書等保存方式が基本になります。適格請求書等保存方式とは、適格請求書に基づいて仕入税額控除を計算し、証拠資料として保存することです。

現在は請求書を取引先に発行してもらっていますが、インボイス制度が導入されると、課税事業者は取引先に対して適格請求書の発行を求めることができます。

適格請求書には、仕入れた物ごとに適用税率や消費税額が明記されているので、仕入税額控除を正確に計算することができ、ミスなく仕入税額控除を受けることが可能です。

適格請求書の記載内容

適格請求書には以下の6項目が記載されています。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分して合計した対価の額及び適用税率

- 消費税額等

- 書類の交付を受ける事業者の氏名又は名称

特に一般的な請求書と異なる点は、④と⑤の項目です。従来は、総合計に対する消費税を記載していましたが、税率ごとの消費税額が記載されるようになります。仕入税額控除では特に④と⑤の項目が重要になるので、記載事項に追加される項目をチェックしておきましょう。

適格請求書発行事業者登録制度とは

適格請求書発行事業者登録制度とは、仕入税額控除の仕組みを徹底するために設けられた制度で、免税事業者からの仕入れ額を仕入税額控除の対象にしないようにするシステムです。この段落では、適格請求書発行事業者登録制度について掘り下げていきます。

なぜ適格請求書発行事業者になる必要があるのか

適格請求書は適格請求書発行事業者にしか発行できませんが、免税事業者でも適格請求書発行事業者になれば、適格請求書が発行できるようになります。課税事業者は適格請求書発行事業者にならなければなりませんが、免税事業者は必ずしも適格請求書発行事業者になる必要はありません。

しかし、免税事業者のままでは、課税事業者からの取引をキャンセルされたり、別で消費税を徴収されたりする可能性が高いというのが、今回の制度導入の論点となります。免税事業者を相手にする課税事業者は、インボイス制度に則って仕入税額控除を申請することができないので、課税事業者の税金負担が大きくなるのです。

したがって、免税事業者が現在の取引先と継続するために、適格請求書発行事業者になる流れになるといわれています。

仕入税額控除とは

インボイス制度の導入に大きく関わっているのが仕入税額控除で、仕入税額控除とは、課税売上にかかる消費税から、課税仕入にかかる消費税を控除することです。

例えば、1000円の品物を仕入れるときに、10%の消費税100円を含む1,100円支払い、その仕入れた商品を定価1,500円(税込1,650円)で販売した場合、100円の消費税を支払い150円の消費税を預かったことになります。

150円の消費税を受け取っていますが、取引先に100円の消費税を支払っているので、差額の50円の消費税を納めればよいということになるのです。

この仕組みが仕入税額控除で、もし仕入税額控除が認められなかった場合、消費者から預かった150円を全て国に納付しなければならなくなります。そのため、課税事業者は仕入税額控除が受けられなければ、大きな損失を負うことになるのです。

区分記載請求書等保存方式はインボイス制度までのつなぎ

軽減税率制度が導入されている今、インボイス制度までのつなぎとして区分記載請求書等保存方式が導入されています。

区分記載請求書等保存方式とは、従来の請求書に「軽減税率対象品目である旨」と「税率ごとの合計額」を追加した区分記載請求書を保存しなければならない制度です。この制度は8%と10%の複数税率を適正に運用するために導入されました。

なお、軽減税率が発生しない事業者でも消費税率を記載しなければなりません。2023年から始まるインボイス制度では、さらに登録番号の記載などが追加されるようになります。

適格請求書発行事業者の義務とは?

適格請求書発行事業者は、主に2つの義務を負うことになります。

適格請求書発行事業者に課せられた義務は「適格請求書を交付する義務」と「交付した適格請求書の写しを保存する義務」です。

インボイス制度が始まったら、どのようなことをしなければならないのか頭に入れておきましょう。

①適格請求書を交付する義務

適格請求書発行事業者は適格請求書を交付する義務を負います。取引先から適格請求書の交付を求められたら、従来の請求書を発行する感覚で適格請求書を発行しましょう。

会計ソフトなどで簡単に発行できるので、インボイス制度が導入するまでに会計ソフトを変えておくことをおすすめします。

②交付した適格請求書の写しを保存する義務

発行した適格請求書の写しを保存しなければなりません。適格請求書の写しは、交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。紛失しないように取引先ごとにファイリングしておきましょう。

適格請求書発行事業者の義務免除になるものは?

インボイス制度が導入されても、以下の場合は適格請求書の発行が免除されます。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限る)

- 出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式か つ共同計算方式により生産者を特定せずに行うものに限る)

- 自動販売機により行われる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

上記のケースでは、適格請求書の発行が困難なので、一定の要件のもとで仕入税額控除が認められます。

免税事業者等からの課税仕入れに係る経過措置

インボイス制度が導入されると、免税事業者や消費者などの適格請求書発行事業者以外の者と取引した際は、原則として仕入税額控除ができません。ただし、区分記載請求書と同じ事項が記載された請求書や、経過措置の規定が適用される旨が記載された帳簿を保存していれば、一定の期間は以下の割合で仕入税額として控除できる経過措置があります。

- 2023年9月30日(土)まで:100%控除

- 2023年10月1日(日)~2026年9月30日(水)まで:80%控除

- 2026年10月1日(木)~2029年9月30日(日)まで:50%控除

- 2029年10月1日(月)から:完全廃止

無期限で仕入税額控除を受けられるわけではないので、仕入先を変えるなどなるべく早めに対処しましょう。

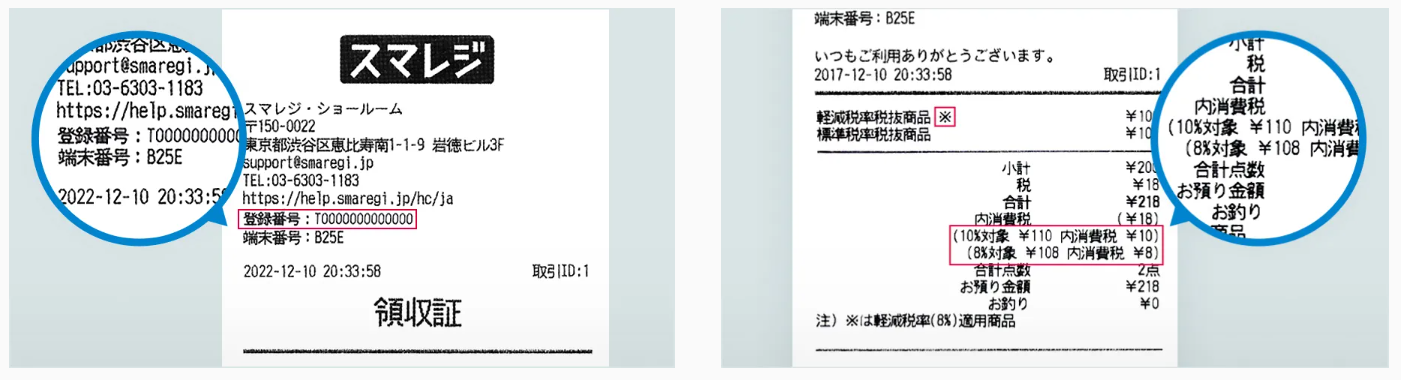

インボイスに対応したPOSレジはスマレジがオススメ

インボイスで認められる書類の「適格請求書」では、一般的に請求書や納品書をイメージする方も多いと思いますが、レジで発行されるレシートも「適格簡易請求書」に該当し、軽減税率が適用される店舗は税区分の記載が必要です。スマレジはインボイスに対応した、レシート、領収書の発行が可能です。

スマレジ

スマレジ POSレジの

POSレジの